塑托邦托盘租赁

-

微信扫码进入塑托邦小程序

谋变:快递大蛋糕还够几家分?

2019年全年,各家快递企业市占率排名与2018年相同,这也是首年排名保持不变(中通>韵达>圆通>百世>申通>顺丰)。

自2014年快递业务量突破100亿件以来,我国快递行业增量每年均保持在100亿件以上。到2019年,快递件量已达到635.2亿件,据国家邮政局预测,2020年将突破740亿件。

01

快递行业增速可观,是疫情中最稳定的板块之一

数字可观,势头不减。尽管2020年年初遭遇了新冠肺炎疫情,受此影响一季度业务量增速仅有3.2%,但从单月数据来看,在快递行业全面复工后,3月份件量增速已回升至23%,超过预期。

图1:1-3月我国快递业务量及增速 数据来源:国家邮政局

另一方面,受疫情期间出行受限影响,人们的日常活动向线上转移,特别是在直播电商的刺激下,人们的网购热情空前高涨。因此从2020年一季度提交的答卷来看,在我国GDP下行,以及社会消费品零售总额减少了15.8%的大环境下,实物商品网上零售额仍有着5.9%的逆势增长。再加上对下沉市场的持续开拓,相信后三季度完全能够将一季度的损失拉平,年度增速达到预期水平不是问题。

02

蛋糕虽大,食之者亦多

尽管快递行业件量仍保持着中高速增长,让这块蛋糕看起来美味可口,但局内人均知,此块蛋糕并不足够各家快递企业分食。

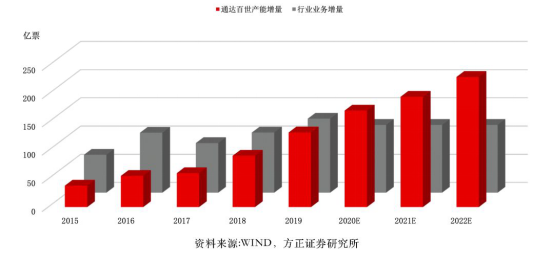

就龙头企业来说,各家经过长期布局,产能稳定提升。据方正证券预测,2020-2022三年通达百世新增产能171、195、230亿票,如考虑顺丰特惠专配增量,则龙头六家的新增产能可达190、215、255亿票。由此可见,快递行业的供需剪刀差已经出现,产能过剩必然加速快递企业间对存量的蚕食。

供需剪刀差已经出现

竞争与淘汰是必然的。从2019年来看,快递行业加速出清,分羹者越来越少,市场份额向头部集中,CR6市场集中度由2018年的72.2%上升到了80.4%,龙头企业间的价格竞争也逐渐趋于常态化。

2020年开年以来,疫情虽短暂地减缓了行业价格战,但随着快递全面复工,为了弥补落下的功课,行业表现出对业务量更大的渴求,又受公路免费与低油价带来的成本降低影响,价格竞争激烈程度比预期更甚。3月份快递行业整体单价水平为11.19元,同比下降8.69%,即1.06元,环比下降1.99元;扣除其他收入后,单价为8.29元,同比下降7.11%,环比下降1.35元,降幅明显。

而作为行业风向标的义乌,在3月份时件量超过了广州,成为了快递业务量排名第一的城市,一季度业务量同比增长32.1%。也在3月,义乌市场价首次跌破1元/件。由义乌及全国,据双壹了解,目前四川的价格也已打到1.5元/件,战况紧张,全国网点的盈利水平不断减弱,收、派两端的利润均被压缩。

但不可否认的是,竞争将加速行业出清,有利于行业长远发展。据国家邮政局统计,一季度CR8为85.9%,同比增长4.2%。对于快递企业来说,保证足够的盈利能力才能存活,而规模效应尤为关键。

展望全年,行业竞争或将进一步加剧,CR6市占率仍将保持上升趋势,有限的蛋糕只能由少数人来吃。而一线快递企业中,也将进一步分化,未来整合或将成为必经之路。

03

顺丰发力,通达系前五排名不稳,格局再变?

2019年全年,各家快递企业市占率排名与2018年相同,这也是首年排名保持不变(中通>韵达>圆通>百世>申通>顺丰)。其中“四通一达”市占率均在10%-20%之间,并呈上升趋势,而顺丰市占率连续三年维持在7.6%。

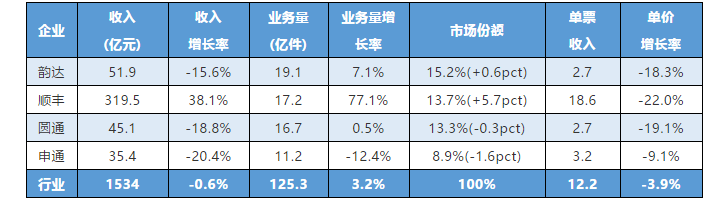

但这种看似稳定的格局只是暂时的。从今年年初数据来看,顺丰业务增速领跑,通达系加速分化。2020年3月,韵达、圆通、申通、顺丰业务量增速分别为25.3%、20.4%、8.5%、93.4%;第一季度累计增速分别为7.1%、0.5%、-12.4%、77.1%。

表3:2020Q1各家快递企业数据,数据来源:国家邮政局,公司公告

顺丰今年的数据非常亮眼,在疫情期间公司直营优势突出,加上电商特惠件放量,使顺丰在3月份创造了90%以上的业务增长。值得注意的是,顺丰在一季度的市场份额超过了圆通与申通,通达系受到冲击,头部格局不稳。

再看通达系企业,韵达在疫情下管控良好,市场份额继续提升,龙头地位进一步稳固;圆通件量虽在前两个月明显下滑,但在3月份增速得以回归行业平均水平,勉强守住了已有蛋糕份额;而申通与其他家的差距被拉开。在当前的竞争格局下,如同逆水行舟,不进则退。

与此同时,极兔速递、众邮快递的入局,也使快递蛋糕的未来分法更加扑朔迷离。极兔速递分批起网,国内定价与通达系接近,低于顺丰。而众邮快递弥补了京东在下沉市场的布局,在京东物流比肩顺丰之后,又要通过众邮快递来分通达系的蛋糕,野心之下,或许还有一丝防守的意味。回想起去年五月顺丰推出的电商特惠产品,也是其在电商件领域防守反击的重要手段。

快递蛋糕争夺战仍将持续,而到此时此刻,谁都不能高枕无忧。停滞即被淘汰,落后就要挨打。存量整合下,通达系企业或将无法再同时享受蛋糕份额的提升。末位淘汰,头部分化,从国外快递行业与其他行业的经验来看,最终能留在战场上的只有3-4家。谁能坚持到最后,谁才是真正的王者。

来源/双壹咨询

作者/铭筱

关注塑托邦微信小程序

随时随地租用托盘

随时随地归还托盘

咨询电话:135-6897-3662(周一至周日 8:00-21:00)

服务监督热线: (023)6712 4650(周一至周日 9:00-18:00)

互联网违法或不良信息举报联系方式:

邮箱: sutuobang@163.com 电话:(023)6712 4650

微信小程序

Copyright 2021 www.sutuobang.com All Rights Reserved

渝ICP备17005947号-5友情链接:

热门城市:

重庆托盘租赁 北京托盘租赁 上海托盘租赁 天津托盘租赁 安徽托盘租赁 福建托盘租赁 广西托盘租赁 贵州托盘租赁 甘肃托盘租赁 广东托盘租赁 河南托盘租赁 湖北托盘租赁 湖南托盘租赁 海南托盘租赁 河北托盘租赁 黑龙江托盘租赁 吉林托盘租赁 江西托盘租赁 江苏托盘租赁 辽宁托盘租赁 宁夏托盘租赁 内蒙古托盘租赁 青海托盘租赁 山西托盘租赁 四川托盘租赁 陕西托盘租赁 山东托盘租赁 西藏托盘租赁 新疆托盘租赁 云南托盘租赁 浙江托盘租赁 香港托盘租赁 澳门托盘租赁 台湾托盘租赁移动版:

塑托邦托盘租赁移动版